Reply With Quote

Reply With QuoteKakve su ovo nebuloze, sta je ovo?Originally Posted by Mojsije

Active Member

Active Member

A mozda bude kao sad 1000, ne moze se to tako gledati.

Active Member

Kakve su ovo nebuloze, sta je ovo?

Forum Addict

Forum Addict

E?

Sent from my SM-A536B using Tapatalk

Junior Moderator

Junior Moderator

Ne znam koji period u novijoj istoriji moe uzeti a da je novac nakon 15 godina vrijedio vie nego na početku kredita?

Poslato sa Ultra Fold5 pisaće maine

............ ¯\_(ツ )_/¯............

Forum Addict

Nije mu jasan koncept inflacije, al oce da prica o ekonomiji

Sent from my SM-A536B using Tapatalk

Ljubotinjanin

Ljubotinjanin

Nisu to nebuloze. U pitanju je vremenski koncept novca koji vecina ne razumije.

Da probam prosto.

Neciji djed je 1962 kupio plac u PG i sagradio kucu. Za te pare je mogao da kupi djelimicno funkcionalnu kucu u stari grad Budve. To je ondasnjih nekoliko miliona dinara ili danasnjih 50.000 eura (proizvoljno sam uzeo cifre).

Danas ta kuca i plac vrijede 250.000 eura.

Odnosno ulozenih 50.000 eura 1962 ima danas vrijednost 250.000 eura.

Tada je uzeo kredit i sa kamatama na danasnji dan je vratio 150.000 eura.

Kad saberes babe i zabe dobar je 100.000 eura.

Pretpostavka je da smo utvrdili pravu vrijednost za sve ove godine uzevsi u obzir inflaciju.

Da je umjesto kuce u PG kupio ovu kucu u stari grad Budve, vrijednost tih 50.000 eura bi bila milionska vjerovatno pa bi razlika baba i zaba bila milion eura.

Nekretnina je sama po sebi specificna roba. U vecini slucajeva njena vrijednost se vremenom uvecava. Solidno je otporna na inflaciju, ali ne u cjelosti.

Ili sto bi jedan profesor sa Ekonomskog fakulteta rekao - kupujte zemlju vise je ne proizvode.

Loe stvari dolaze u paketu, za dobre stvari treba vremena.

Active Member

Iato tako su neki drzali pare na banku pa su nestale preko noci, stan ne moze nestati preko noci ali mu moze drasticno opasti cijena. Pojavi se nesto novo bolje i to vise nije toliko aktuelno.

Uzmimo za primjer Ukrajinu, pogledajmo je prije 2-3 godine a pogledajmo je sad, kvadrat stana: 0 eura.

To sto ti i mojsije pricate kao da cemo doci sa prosjecnim platama na 5000 za 30 godina i da cemo zivljeti kao sto sad zive amerikanci.

Kako da ne.

Forum Addict

Za 30 godina od danas, prosjek kvadrat stana u Pg ce bit 3000+.

Prosjecna plata ce bit oko 2000e, ako euro bude postojao.

Kumulativna inflacija ce biti minimum 100%.

Zivi bili pa vidjeli.

Sent from my SM-A536B using Tapatalk

Ljubotinjanin

To ti mislis da stan ne moze da nestane preko noci. Bukvalno par klikova u katastar. Ka' u katastar ka' u banku.

Nestale su iz banaka baziranim na Ponzi semama 90tih. A bgm su neki tada za smijesne pare vratili stambene kredite nego to ne navodis. Niti se sjecas ali nema veze.

A ako si pak pomislio na nedavna desavanja u CKB, svi su obesteceni tako da imaju pare.

Zato i napisah "u vecini slucajeva" da je nekretnina otporna na inflaciju i onda ti dodjes i izaberes ekstremni scenario rata.

U ratu se desava stagflacija, ne samo inflacija. Imali smo stagflaciju 90tih.

Kao da ti ja napisem kako je zaradio onaj sto je kupio plac na Menhetn 1850 ili jos bolje pijesak u Dubai pored Burj Khalife prije 50 godina.

Ne pricamo mi da cemo zivjeti kao amerikanci, vec pokusavano da priblizimo sto je vremenski koncept novca i kako kupovina nekretnine za 150k sa kamatama ima vecu vrijednost kad se otplati dug za xy godina.

Nakon stambenog kredita ostane neka vrijednost. Iza potrosackog kredita ne ostaje nista jer se iphone pokvari, TV zastari i crkne mu ekran, a od putovanja ostanu samo instagram lajkovi i neka sjecanja ako si kojim slucajem ispustao telefon iz ruka tokom putovanja.

Last edited by hercules; 13-10-23 at 22:35.

Loe stvari dolaze u paketu, za dobre stvari treba vremena.

Forum Resident

Forum Resident

To je realnije, i jos ne zaboravi kreditni rejting, jer moras da omas vrhunski da mozes dobiti ovu najnizu kamatu, realna je blize 7%.

Sent from my SM-A528B using Tapatalk

two things are infinite:

the universe and human stupidity;

and I'm not sure about the universe

Forum Resident

Forum Resident

Eh kad bi banka davala gotovinski kredit od 80k na 20 godina uz kamatu 5% to bi bila.majka a ne banka....

ps kad plata odje bude bila 2000 eurica tad ce kvadrat da bude 9000

Sent from my 2201117TY using Tapatalk

Last edited by NetworkMaster; 13-10-23 at 20:43.

Junior Moderator

Junior Moderator

Stambeni kredit 7%?

Kolega je bio prije par mjeseci u Nlb, sa prosječnom platom, na prvu loptu su mu dali 4.99%.

Sent using Tapatalk

#fakenews

Forum Resident

dje radi taj , ne radi svako u parlament

Sent from my 2201117TY using Tapatalk

Junior Moderator

Privatna firma, magacioner/dostavljač.

Sent using Tapatalk

#fakenews

Forum Resident

mora da je dobra firma, dobra kamatna stopa!

Sent from my 2201117TY using Tapatalk

Forum Resident

Kombinovana kamatna stopa, pa se kockaj sa euriborom koji je trenutno 4.2%. Ovdje pricamo o fiksnoj za cijeli period trajanja kredita.

Sent from my SM-A528B using Tapatalk

two things are infinite:

the universe and human stupidity;

and I'm not sure about the universe

Junior Moderator

Firma jeste dobra, utiče sigurno, ali računam da bilo ko iz dravne firme dobije istu (ili čak niu).

Fiksna, niko kombinovanu nije pomenuo.

Sent using Tapatalk

#fakenews

Ljubotinjanin

Ovo sto vam MeDo_Je pomenu za kamatu i poslodavac moze a ne mora da utice na kamatu.

Kod stambenih kredita odobrenje se radi na osnovu nekretnine i vaseg ucesca. Jer danas mozes biti zaposleni Telekoma, a za 15 godina vjerovatno neces tako da trenutni poslodavac nije jedini odlucujuci faktor. A ta nekretnina ce uvijek da vrijedi vise nego sto ste duzni.

Kod gotovinskih, jer su kraci rokovi i nema hipoteke, je malo drugacija prica.

Loe stvari dolaze u paketu, za dobre stvari treba vremena.

Member

Member

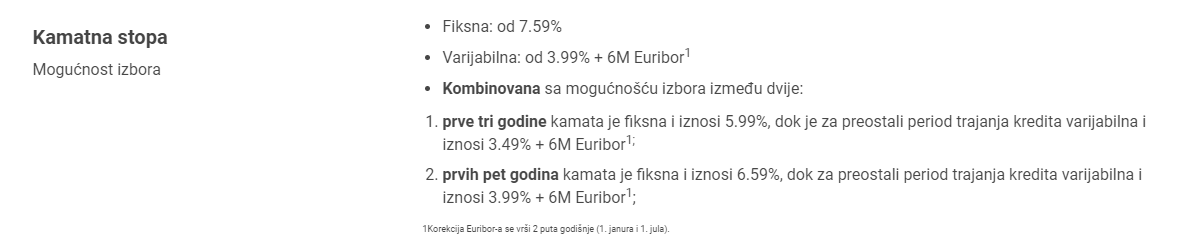

Tesko da je ovo fiksna kamata...gotovo da nema sanse da je tolika...

Na njihovom sajtu stoji da im se fiksna KS krece od 7,59%...to znači da neko ko ima prosjecnu platu i pri tom jos radi u privatnom sektoru je blii da dobije kamatu oko 9%

Neka on provjeri sta je potpisao...prije ce biti da je to ova varijanta kobinovana ili nesto slično...

Last edited by osvajaci pg; 17-10-23 at 09:51.

Member

Member

Samo 6M Eurobor je presao 4%

Sent from my iPhone using Tapatalk

Junior Moderator

Toliko se priča o njima, da valjda više svi znaju razliku između fiksne i varijabilne. (ovo je bilo prije par mjeseci, i tada je na sajtu bila visočija, ne znam koliko je mogla skočiti od tada).

P.S. Meni ovo pokazuje na sajtu za stambene kredite.

Last edited by MeDo_JE; 17-10-23 at 11:18.

#fakenews

Member

@Medo je

Tako je, ja sam brzinski usao na polje Hipotekarni kredit.... a tek sad vidim da posebno imaju i stambeni kredit.

U svakom slucaju fiksna je preko 6,5%

JA kad sam uzimao kredit prije 2 godine....taman je krenuo ovaj jad od inflacije.... na sajtu banke je stajalo isto ovako fiksna KS od 5,5% (Lovcen banka i Erste su u pitanju)... pri tom, imao sam platu duplo vecu od prosjeka, privatni sektor i firma u AAA kategoriju... Kreditni odbor banke mi je odobrio po KS od 6,5% fiksno i to na 15 god.... drugacije nije moglo....

Tako da zbog toga imam rezervu da je moguce danas dobiti danas fiksnu KS od 4,99%

Junior Moderator

Zavisi sigurno i od filijale do filijale, grada i sl.

Ja sam u istoj banci 2020. god (ista firma), kada je zvanična kamatna stopa bila od 5.49%, dobio 4.39%. Mada službenici su bili stava ne može ispod 5.39%, ali manji grad, kontakt/poznanstvo direktora, vjerujem da su dobijali i niže.

#fakenews

A.C.A.B.

A.C.A.B.

To na sajtu veze nema

Sa njima se pogadja ka na pijacu

U januaru 2022 dobio ponudu od 3,7% fiksnu (adiko) iznos od 200 000 na 7 godina. - pravno lice.

(Pozadinski Addiko banka podrava kredit sa 50% sredstava, a 50% Ministarstvo finansija iz tog razloga moemo ponuditi jeftinije uslove. )

Nlb nudio 4% fiksno takodje i tako a prva ponuda adika je bila 5,2 varijabilna i kad kae da ima 3,2% od druge banke, onda dobije ovo gore

P.S. Tad je euriobor bio u minusu

Last edited by stefke; 17-10-23 at 12:20.

Forum Resident

Zato kasirka iz volija nadoknadi sve kamate ...

Sent from my 2201117TY using Tapatalk

There are currently 1 users browsing this thread. (0 members and 1 guests)

Posting Permissions

Posting Permissions

Bookmarks